2018-12-14 00:00:00 來源: 點擊:2713 喜歡:0

概覽

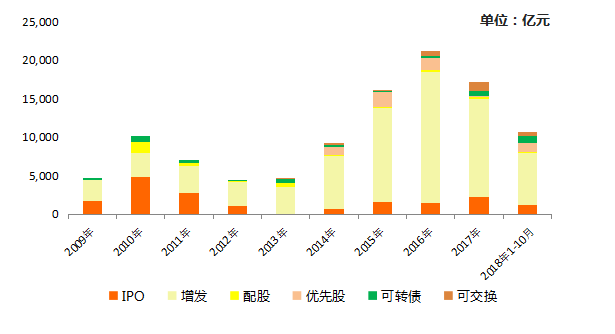

截至2018年10月31日,A股股權融資合計10,688億元,僅為去年全年A股股權融資總額的62%。其中:隨著IPO堰塞湖的解決,加上再融資新政影響,IPO和增發融資大幅下降,融資額僅為去年全年的54%、52%;可轉債、優先股融資增長明顯,分別為去年全年1.4倍和6倍。

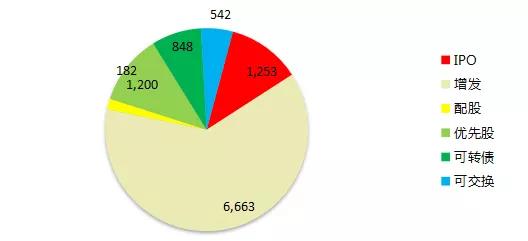

A股上市公司股權融資的主要方式有增發、IPO、優先股、配股、可轉債和可交換債。從2018年1-10月的融資規模來看,增發仍然是股權融資市場的主力,募集規模達6,663億元,占股權融資總規模的62%;IPO融資規模1,253億元,占比12%;可轉債、配股和優先股融資規模增長較快,總金額達2,231億元,截至目前已達到去年全年的231%。

2

首次公開發行股票業務

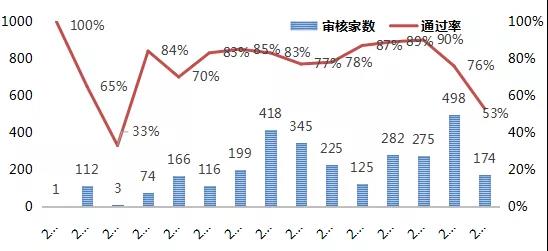

2018年1-10月審核數量僅為2017年全年的35%,主要是由于監管審核趨嚴,撤材料企業較多,審核節奏放緩。自2006年至2017年,通過率波動不大,一般在70%以上;但第17屆發審委上任以后,通過率降至50%左右。需要指出的是,近期通過率有所提升,并不代表審核標準降低,而是因為大量“帶病申報”企業撤回材料。今年IPO過會的企業中73家屬于高新企業,占IPO的80%; 12家企業IPO享受綠色通道。

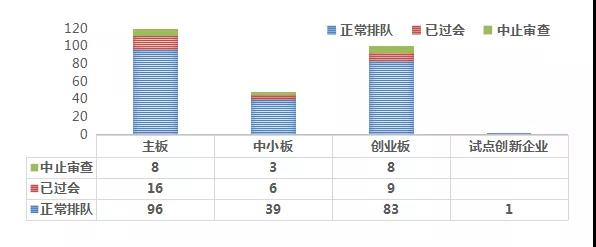

2016年以來已有751家企業審核通過,堰塞湖大幅降低,目前基本做到了即報即審。截至2018年10月末,證監會受理首發及發行CDR企業269家,正常審核企業250家(其中:主板112家、中小板45家、創業板92家,試點創新企業1家),中止審核企業19家;正常審核企業250家當中,31家已過會,待審企業219家。另外,2018年1-10月共有188家企業終止審核。目前的新股發行基本實現了常態化,從目前的審核進度來看,申報后9個月左右即可上會。

對于凈利潤門檻(主板8000萬、創業板5000萬),監管機構一直沒有明確承認也沒否認,實踐中還是在堅持。從經驗來看,除泰林生物外,凈利潤3000萬以下還沒有過會的,但是泰林生物至今尚未得到核準批文。另外,以前過會的企業都是凈利潤遠超門檻,現在是逐漸向門檻靠近。隨著2018年馬上到年底,接受2018年預計全年滿足門檻的企業,以前預計都是不行的,必須要已經實現的業績。目前發審委比較喜歡的行業包括生物科技、云計算、人工智能、高端制造;農業企業(難以核查、造假高發)、游戲企業(脫實向虛)、醫藥企業(商業賄賂)、房地產企業(與國家宏觀調整政策不符)等四類行業目前不受發審委的歡迎。

3

上市公司再融資業務

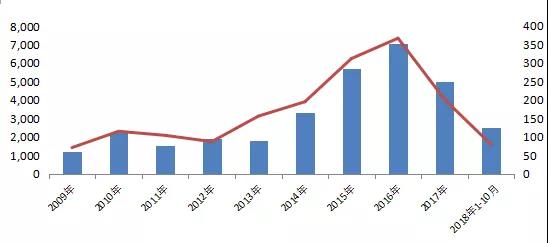

上市公司再融資的方式包括公開發行、非公開發行、配股、優先股、可轉債和可交債。其中:公開發行業務由于存在現金分紅和盈利指標限制,自2014年以來就沒有新增發行。

非公開發行業務受2017年初推出的新政影響,已無法實現鎖價,因此近年來發行規模與家數持續下滑。

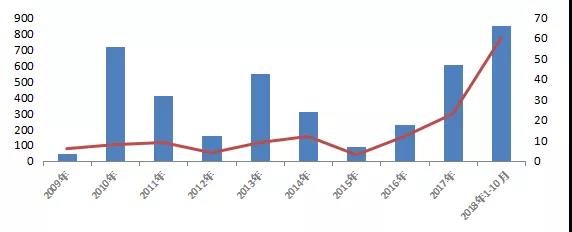

配股業務由于存在認配和發行條件限制,業務規模一直不溫不火,發行規模和家數比較低,但有可能成為新的突破點。

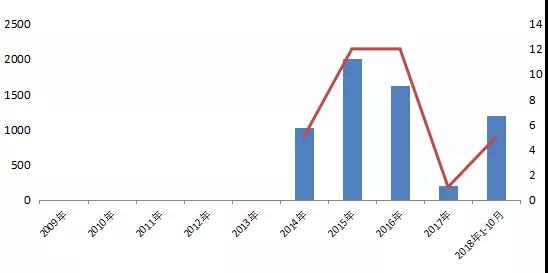

優先股融資規模本年實現了較大突破,2018年1-10月融資規模已達去年全年的6倍,也是目前比較鼓勵的品種。

可轉換債券是目前證監會非常鼓勵的融資方式,而且得益于目前低迷的二級市場,比較受市場熱捧,近年來發行規模與家數持續上升。

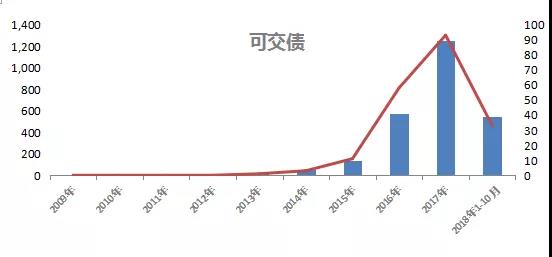

可交換債券是近年來新推出的一個品種,2018年融資規模較2017年有所下降,但總體表現尚可。

上一篇:河南銀監局副局長張宗俊:按時將逾期90天以上貸款計入不良 嚴控異地授信、大額授信風險

下一篇:河南78個村落入選!第五批中國傳統村落名錄公示